Wichtigste Erkenntnisse:

- Nutzen Sie unseren siebenstufigen Prozess zur Durchführung einer detaillierten Ausgabenanalyse

- Profitieren Sie von unseren Tipps, mit denen Einkaufsteams weitere Kosteneinsparungen erzielen können

Der vollständige Artikel:

Die Durchführung einer Spend Analysis (Ausgabenanalyse) ist ein unverzichtbarer Bestandteil der Kostenreduzierung in jedem Unternehmen und insbesondere in der Fertigungsindustrie. Einsparpotenziale lassen sich erst berücksichtigen, wenn die aktuellen Ausgaben im Zusammenhang mit der Produktherstellung wirklich bekannt sind.

Erfahrene Einkaufs- und Beschaffungsfachkräfte realisieren über eine Ausgabenanalyse zur Reduzierung der Produktkosten in der Regel Einsparungen in Höhe von 3 bis 5 % des analysierten Spends.

Einkaufsteams, die optimale Einsparungen realisieren, verfolgen einen soliden, strategischen Beschaffungsprozess für die Prüfung von Spend-Kategorien für Material und Teile, um eine Produktkostensenkung zu erzielen. Dazu gehört auch eine detaillierte Betrachtung des jeweiligen Fertigungsprozesses, um Ausreißer zu identifizieren, diese zu analysieren und Pläne zur Kostenreduzierung umzusetzen.

Dieser Artikel definiert die Spend-Analysis-Methodik für Fertigungsunternehmen. Weiterhin wird erläutert, wie Einkaufsteams eine detaillierte Spend Analysis nutzen können, um Kosteneinsparungen zu erfassen, die strategische Beschaffungsansätze zu fördern und so einen Beitrag zur Rentabilitätssteigerung zu leisten.

Was ist eine Spend Analysis (Ausgabenanalyse) in der Fertigung?

Eine Spend Analysis ist der Prozess der Erhebung, Bereinigung, Kategorisierung und Analyse aller externen Ausgaben (Spend). Das Ergebnis? Geringere Einkaufskosten, erhöhte Effizienz, besseres Lieferkettenmanagement und Überwachung von Kontrollen sowie Compliance.

Mithilfe einer Spend Analysis prüfen Fertigungsunternehmen alle Einkäufe und identifizieren so die größten Chancen, über Neuverhandlungen mit Lieferanten oder eine Überarbeitung der Produktdesigns Zeit und Geld zu sparen.

Für Fachkräfte im Einkauf liegt der Hauptgrund für die Durchführung einer Ausgabenanalyse im Erreichen der Kostensenkungsziele. Denn eine Spend Analysis hilft Ihnen, Kostenausreißer zu identifizieren – die erfolgversprechendsten Bereiche, auf die Sie sich konzentrieren sollten.

Nach der Durchführung einer Ausgabenanalyse in der Fertigung können Sie Folgendes identifizieren:

- Die spezifischen Teile, für die Sie möglicherweise zu viel zahlen, und eine Kalkulation des Betrags

- Produkte, die für eine Kostensenkung überarbeitet werden könnten

- Elemente, deren Produktion nicht kostenwirksam genug ist, z. B. über die kostenwirksamsten Arbeitsgänge oder Prozesse

- Die Anzahl der Lieferanten, die sich vielleicht besser für die eingekauften Teile eignen

Die Methodik einer Spend Analysis in der Fertigung

Für eine Ausgabenanalyse im Einkauf empfehlen wir die folgende Vorgehensweise, die aus drei Phasen und sieben zentralen Schritten besteht.

Phase I: Ausreißer identifizieren – Ausgaben- und Beschaffungsanalyse

Ein Standard-Produktkostenausreißer ist ein Teil, bei dem die Differenz zwischen der Kalkulation der Produktkosten-Management-Plattform und dem gezahlten Preis zwischen 25 und 40 % liegt. Die Identifikation dieser Produkte steht in der ersten Phase der Ausgabenanalyse in der Fertigung und beim Ausgaben-Management-Prozess im Mittelpunkt.

1. Wie Sie den Umfang der Ausgabenanalyse bestimmen

Sie kaufen vermutlich Tausende von Teilen ein und können keinesfalls alle gleichzeitig untersuchen. Deshalb ist es wichtig, den Umfang Ihrer Analyse einzugrenzen.

- Einkaufsteams gruppieren dafür die Ausgaben nach Fertigungsprozess wie beispielsweise Feinblech- oder Gussteile. Dann erfolgt eine weitere Kategorisierung nach Material. Wahrscheinlich können Sie nicht sagen, aus welchem Material die Teile bestehen, ohne die 2D-Zeichnungen oder PDFs zu betrachten. Aber falls möglich, segmentieren Sie in diesem Schritt nach Material.

- Finden Sie dann in Ihrem ERP-System den aktuellen Preis, den Sie für das Teil zahlen, sowie das geschätzte Jahresvolumen. Multiplizieren Sie die beiden Zahlen, um zu erfahren, wie hoch die Ausgaben für jedes dieser Teile sind. GLEICHUNG: Aktueller Preis des Teils x Geschätzte Menge des Teils = Produktausgaben.

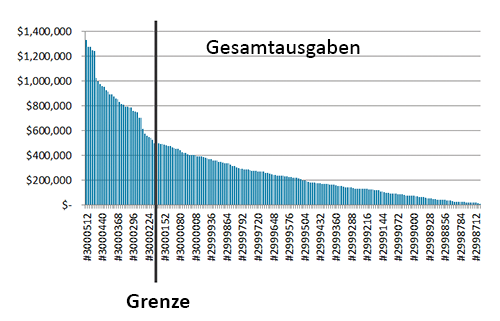

- Dann tragen Sie die Gesamtausgaben in ein Pareto-Diagramm ein, auf dem alle Teile Ihrer Analyse verzeichnet werden. Wenn die Teile im Diagramm eingetragen sind, wählen sie die Top 50, 100 oder 200 Teile, die Sie analysieren möchten. Wo Sie die Grenze ziehen, ist Ihnen überlassen. Aber die Priorisierung sollte basierend auf den höchsten Einkaufsausgaben pro Jahr erfolgen.

Das Pareto-Diagramm zeigt die 100 Produkte mit den höchsten Gesamtproduktausgaben. Business-Intelligence-Tools wie aP Generate stellen eine entsprechende Dashboard-Ansicht von Produktkostenausreißern bereit.

Der Ausschnitt in diesem Diagramm zeigt die 100 wichtigsten Produkte nach Gesamtproduktkosten.

2. Wichtige Daten für die Ausgabenanalyse sammeln

Nachdem Sie den Umfang Ihrer Analyse auf Ihre 50 bis 100 wichtigsten Teile eingegrenzt haben, stellen Sie die Daten für diese Teile zusammen. Zu den notwendigen Daten gehören:

- 3D-CAD-Modelle

- 2D-Zeichnungen, üblicherweise im PDF-Format, die Daten enthalten können, die im Modell nicht aufgeführt werden (wie Material oder erforderliche sekundäre Prozesse, sowie Toleranzen).

- Das tatsächliche und geschätzte Produktionsvolumen jedes Teils pro Jahr

- Und die geschätzte Chargengröße. Wenn Sie die Chargengröße nicht kennen, nutzen Sie die Bestellgröße aus Ihrem ERP-System.

Wenn eine Segmentierung nach Materialtyp bei der Bestimmung des Analyseumfangs nicht möglich war, können Sie das mit den 2D-Zeichnungen jetzt vielleicht tun.

PROFI-TIPP: Beziehen Sie auch die aktuellen Kosten oder das Angebot für einen späteren Vergleich, den derzeitigen Fertigungsprozess für das Teil (falls bekannt) sowie den Namen des Lieferanten, der das Teil herstellt, mit ein. Wenn Sie zu einem späteren Zeitpunkt eine erweiterte Trendanalyse durchführen möchten, müssen Sie wissen, welcher Lieferant das Teil herstellt.

Weiterhin müssen Sie den Standort kennen, von dem Sie das Teil einkaufen. Bei der Zusammenstellung der prognostizierten Kosten sollten Sie darauf achten, beispielsweise nicht die Kosten eines in China eingekauften Teils mit den Kosten der Produktion dieses Teils in den USA zu vergleichen.

3. „Should Costs“ kalkulieren und Ausreißer identifizieren

Jetzt haben Sie den Umfang Ihrer Analyse bestimmt und alle wichtigen Daten zusammengestellt.

Im nächsten Schritt, der einer der entscheidenden Schritte ist, geht es darum, die Kosten Ihrer 100 Teile zu kalkulieren. Das können Sie mit jedem Tool durchführen, das Ihnen zur Verfügung steht, ob komplexe Excel-Tabellen oder eine Software für die Echtzeit-Kalkulation von Fertigungskosten wie aPriori.

PROFI-TIPP: Setzen Sie auf Automatisierung, um bei Ihren Kalkulationen Zeit zu sparen! Eine Manufacturing Insights Plattform gibt Fertigungsunternehmen die Möglichkeit, Produkte gleichzeitig in Hinblick auf Kosten, Nachhaltigkeit und Herstellbarkeit zu optimieren. Eine Funktion – üblicherweise als Kosten-/Ausgabenanalyse-Software bezeichnet – nutzt sowohl globale als auch höchst lokalisierte Angaben zu Produktkosten, die Unternehmen bei der Kalkulation der Should Costs ihrer Produkte unterstützen.

Mit den automatisierten Insights von aPriori erhalten Fertigungsunternehmen die notwendige Transparenz, um jeden Schritt des Produktprozesses zu optimieren und so weitere Einsparungen zu erzielen, CO2-Emissionen zu reduzieren und Risiken in der Lieferkette entgegenzuwirken. Und dafür wird nur der Bruchteil der Zeit benötigt, die bei einer individuellen Tabellenkalkulation investiert werden muss. aPriori stellt sicher, dass Sie umsetzbare Erkenntnisse haben, um Ihre kostenbasierte Entscheidungsfindung zu verbessern.

Wenn Sie dann die Kosten Ihrer Teile kalkuliert haben, können Sie mithilfe von Should Costing die Ausreißer ermitteln. Beim Should Costing vergleichen Sie Ihre Should -Costing-Kalkulation mit dem, was Sie tatsächlich zahlen, und identifizieren Teile, bei denen die Differenz besonders hoch ist.

In allen Branchen ist ein Standard-Produktkostenausreißer ein Teil, bei dem die Differenz zwischen der Kalkulation der Produktkosten-Management-Plattform und dem gezahlten Preis zwischen 25 und 40 % liegt.

Ihr Ausreißer-Prozentsatz kann aber auch abweichen. Ich empfehle, für jedes Teil die potenziellen Einsparungen pro Jahr zu kalkulieren (potenzielle Einsparung multipliziert mit Jahresvolumen) und die Priorisierung anhand dieser Zahl vorzunehmen.

Phase II: Analyse von Ausreißern

In der nächsten Phase betrachten Sie die identifizierten Ausreißer und beginnen damit, diejenigen auszuwählen, bei denen es Möglichkeiten für Kosteneinsparungen und Neuverhandlungen gibt.

4. Ursprüngliche Ausreißer prüfen

Nach der Identifikation der ersten Ausreißer, wahrscheinlich 20 bis 25 der ursprüngliche 100 Teile, prüfen Sie die Kalkulation für jedes Teil erneut. So können Sie sich sicher sein, dass Sie die Produktkosten wirklich korrekt prognostiziert haben.

Das ist ein wichtiger Schritt, da Sie sich bei der weiteren Analyse darauf verlassen müssen, dass alle zugrunde liegenden Daten korrekt sind.

Wenn die Kostendifferenz sehr groß ist, also die Kalkulation um das 3- bis 4-Fache niedriger als die gezahlten Kosten, ist dieser Schritt besonders wichtig. Nehmen Sie sich Zeit, die ausgewählten Materialien, Volumina, Fertigungsprozesse usw. zu prüfen. Haben Sie beispielsweise auch die Transportkosten miteinbezogen?

5. Ausreißer analysieren und einen Plan erstellen

Wenn Sie sich sicher sind, dass Ihre Kalkulationen korrekt waren, analysieren Sie Ihre verbleibenden Ausreißer genauer, um den bestmöglichen Ansatz für eine Kostenreduzierung zu finden und entsprechende Maßnahmen zu planen.

Die Ausreißer-Analyse deckt zwei zentrale Bereiche ab: Neuentwurf und Neuverhandlung.

Kandidaten für einen Neuentwurf identifizieren

Um Kandidaten zu identifizieren, bei denen eine Überarbeitung des Designs die Kosten senken könnte, teilen Sie zunächst die kalkulierten Kosten jedes Teils durch sein Gewicht. Warum das Gewicht? Weil schwerere Teile oft das größte Potenzial für Kosteneinsparungen durch einen Neuentwurf liefern.

GLEICHUNG: Kalkulierte Kosten/Produktgewicht = X

Das Gewicht kann der Kalkulationssoftware, dem CAD-System, falls es auf Dichte zugreifen kann, oder dem kalkulierten Versandgewicht aus Ihrem ERP entnommen werden.

Zeichnen Sie diese Punkte in einem Streudiagramm ein. Vielleicht sehen Sie, dass Ihr Streudiagramm eine gerade Linie ergibt. Identifizieren Sie die Teile, bei denen das Verhältnis von Gewicht zu den kalkulierten Kosten im Vergleich zum Rest sehr hoch ist. Das weist darauf hin, dass das Teil komplex ist oder hohe Toleranzanforderungen hat.

Priorisieren Sie bei Ihrem Vorgehen Kandidaten, über die Sie mit Ihren Lieferanten sprechen sollten, basierend auf den höchsten Ausgaben pro Jahr oder den höchsten Einsparmöglichkeiten. Erfahren Sie mehr darüber, wie Sie die Zusammenarbeit mit Lieferanten gestalten.

Kandidaten für Neuverhandlungen identifizieren

Wenn die Differenz zwischen Ihren aktuellen Kosten und den kalkulierten Kosten erheblich ist, beispielsweise 20 % oder mehr, sollten Sie mit Ihrem Lieferanten darüber sprechen, wie dieser Preis zustande kommt.

Zu den wichtigsten Bereichen, in denen sich Kosten möglicherweise verhandeln lassen, gehören:

- Materialkosten

- Werkzeugkosten

- Routing-Techniken der Fertigung

- Lieferbasis

Stellen Sie eine Liste mit Fragen zusammen, die Sie bei einer Verhandlung/Zusammenarbeit mit Lieferanten heranziehen können. Für Tipps zur Zusammenarbeit mit Ihren Lieferanten auf der Grundlage von fakten-basierter Verhandlung lesen Sie diesen Artikel.

Phase III: Kostensenkung

6. Maßnahmen ergreifen

Nachdem Sie die Analyse der Ausreißer abgeschlossen haben, ist es an der Zeit, zur Tat zu schreiten.

Für die Neugestaltung von Designs:

Nehmen Sie das Teil, das neu entworfen werden soll oder dessen Neuentwurf Sie in Betracht ziehen, und besprechen Sie das Einsparpotenzial mit Ihrem Engineering-Team. Alternativ sprechen Sie mit Ihren Lieferanten, um zu sehen, ob eine Überarbeitung des Teils angebracht sein könnte, um dem Fertigungsprozess besser zu entsprechen.

PROFI-TIPP: Aus persönlicher Erfahrung kann ich sagen: Wenn Sie Ihre Lieferanten ansprechen und um Ideen für Einsparungen bei allen Teilen bitten, die sie für Sie herstellen, erhalten Sie wahrscheinlich allgemeine Vorschläge, deren Weiterverfolgung sich selten lohnt. Wenn Sie aber eine detaillierte Spend Analysis durchführen und dann damit zu Ihrem Lieferanten gehen und sagen „Ich habe hier ein oder zwei Teile, deren Kosten wir meiner Ansicht nach in Zusammenarbeit senken könnten“, wird man sich diese Teile gerne genauer ansehen und gezielte Vorschläge für eine Kostenreduzierung machen. Für viele unserer Kunden hat sich diese Vorgehensweise gelohnt.

Für Neuverhandlungen:

Wenn das Teil einfach zu teuer ist, müssen Sie sich überlegen, wie Sie den Lieferanten basierend auf den Daten aus der Analyse darauf ansprechen und dann die teuren Kosten mit diesem Lieferanten neu verhandeln. Möglicherweise gibt es Einsparpotenzial bei hohen Aufschlägen oder der Werkzeugbereitstellung, auch wenn das Produktdesign selbst nicht überarbeitet werden kann.

7. Einsparungen validieren

Im letzten Schritt müssen Sie Ihre Einsparungen validieren. Sehen Sie sich an, ob das, was Sie als potenzielle Einsparungen kalkuliert hatten (die Differenz zwischen Ihren Should Costs und dem, was Sie tatsächlich zahlen), tatsächlich realisiert wurde, und in welchem Umfang. Weiterhin können Sie faktenbasierte Kostendaten nutzen, die für beide Seiten nutzbringend sind, um Lieferantenbeziehungen zu stärken und bei Verhandlungen Erfolge in Form von Kosteneinsparungen zu erzielen.

Funktioniert das wirklich? Ja, das tut es!

Ein Beispiel ist unsere Zusammenarbeit mit einem Fertigungsunternehmen mit einem Umsatz von 6,5 Mrd. US$, das Nutzfahrzeuge, Bauteile sowie Dieselmotoren liefert. Das Unternehmen wollte die jährlichen Kosteneinsparungsziele schneller erreichen. Dafür wurden gemeinsam mit uns 7,7 Mio. Euro an Ausgaben für 86 Feinblechteile analysiert. Siebzehn der 86 Teile entpuppten sich als Ausreißer. Zum Ende des Projekts hatte das Fertigungsunternehmen Einsparungen in Höhe von 1,6 Mio. Euro realisiert, was 20 % der analysierten Ausgaben darstellte.

Strategische Beschaffungsoptimierung für eine Kostentransformation

Eine robuste Beschaffungsstrategie erfordert mehr als eine Spend Analysis für die Identifikation von Kosten. Auch Should Costing ist erforderlich, um Kostenausreißer zu identifizieren. Das kann den Beschaffungsteams helfen, Bauteile und Rohmaterialen zu priorisieren, für die durch weitere Untersuchungen und Verhandlungen niedrigere Preis gesichert werden können. Für eine echte, dauerhafte Kostentransformation benötigt der Einkauf eine Lösung, die den höchsten Kostenbelastungen von Bauteilen auf den Grund gehen.

Möchten Sie mehr erfahren? Lesen Sie unseren Leitfaden zur Kalkulation von Herstellungskosten.

ENTDECKEN SIE, WIE SIE IHRE LIEFERKETTE VOR RISIKEN SCHÜTZEN KÖNNEN

Hier erfahren Sie, wie Sie Daten nutzen können, um die Kosten von Betriebsstörungen zu minimieren und die Widerstandsfähigkeit der Lieferkette in einen Wettbewerbsvorteil zu verwandeln.Abonnieren Sie den aPriori Blog

×

![lightbox-image]()