Um Gewinnmargen wo möglich zu erhöhen und gleichzeitig wettbewerbsfähig im Markt zu bleiben, müssen die richtigen Kostenziele definiert und erreicht werden.

Nach Abschluss der Designphase können die Kosten eines Produkts natürlich nur bedingt geändert werden. Um Ziele zu setzen und zu erreichen, die auch wirklich an den Kostentreibern ausgerichtet sind, müssen robuste Kalkulationstools in den eigentlichen Designprozess integriert werden.

In diesem Artikel definieren wir Target Costing (auch: Zielkostenrechnung) und betrachten, wie Kostenziele effektiv in den Designprozess integriert werden können.

Was ist Target Costing?

Beim Target Costing, auch Zielkostenrechnung genannt, werden Zielsetzungen für das Produktdesign und die -entwicklung ermittelt. Diese Zielsetzungen führen zu einem Produkt mit einem endgültigen Marktpreis, der sowohl A) der Zahlungsbereitschaft der Zielkundschaft entspricht als auch B) gewinnbringend für den Hersteller ist.

Während Faktoren nach der Designphase, wie beispielsweise Vertrieb und Verwaltung, in der Kostengleichung eine gewisse Rolle spielen (mehr dazu weiter unten) wird der Großteil der Kosten tatsächlich mit dem Design- und Fertigungsprozess festgelegt. Das bedeutet, dass wirksame Kostenziele aufgespalten werden müssen, um Kostentreiber der jeweiligen Aspekte des Produktdesigns widerzuspiegeln.

Was sind Zielkosten?

Die Zielkosten eines Produkts ergeben sich aus dem erwarteten Verkaufspreis des Produkts abzüglich der Aufwendungen für Vertrieb/Verwaltung und der gewünschten Gewinnmarge.

Im Endeffekt erfassen die Zielkosten das erforderliche Kostenniveau, um mit einem wettbewerbsfähigen Marktpreis einen bestimmten Gewinn zu erzielen.

Unterschiedliche Methoden für die Bestimmung der Zielkosten

Es ist möglich, Produktkostenziele lediglich durch einen Vergleich zu früheren Projekten festzulegen: „Was hat das letztes Mal gekostet?“ Bei diesem Ansatz betrachten Unternehmen frühere Produkte, Teile und Einkäufe und definieren dann rein auf diesen Kosten aus der Vergangenheit ihre Kostenziele. Während historische Daten hilfreich sein können, können Kostenziele in Hinblick auf zukünftige Rentabilität nur effektiv sein, wenn sie die aktuellen Marktbedingungen berücksichtigen.

Auf ähnliche Weise wird ein „Kosten-plus“-Ansatz (die Kalkulation der Kosten und dann ein Addieren der Gewinnmarge) keine Zielkosten ergeben, die notwendigerweise die Einflüsse des Wettbewerbs reflektieren. Ohne eine Analyse der Marktpreise ist das Risiko hoch, dass ein Preis nicht wettbewerbsfähig ist oder eine Gewinnmarge unausgeschöpft lässt (wenn Ihre Organisation ein kostenwirksameres Produkt konstruiert).

Die aussagekräftigste Zielkostenrechnung beginnt mit der Definition eines Marktpreises für das Produkt, das entwickelt wird. Mithilfe einer Marktanalyse wird der Preis für ähnliche Produkte auf dem Markt ermittelt. Dazu kommt potenziell ein Preisaufschlag, der Informationen zu Faktoren wie Markenimage, Qualitätsunterschiede und Funktionsumfang reflektiert.

So werden Zielkosten berechnet

Um korrekte Zielkosten zu ermitteln, müssen Sie zunächst einen Marktpreis bestimmen und dann den Betrag abziehen, denn Sie als potenziellen Gewinn für sich beanspruchen möchten. Die Differenz sind die Zielkosten für das Produkt: die „Gesamtproduktkosten“.

Target-Costing-Formel

Allgemein gesprochen können wir uns die Gleichung der Zielkostenrechnung so vorstellen:

Zielkosten = (Verkaufspreis)/(1+ gewünschter Gewinn %)

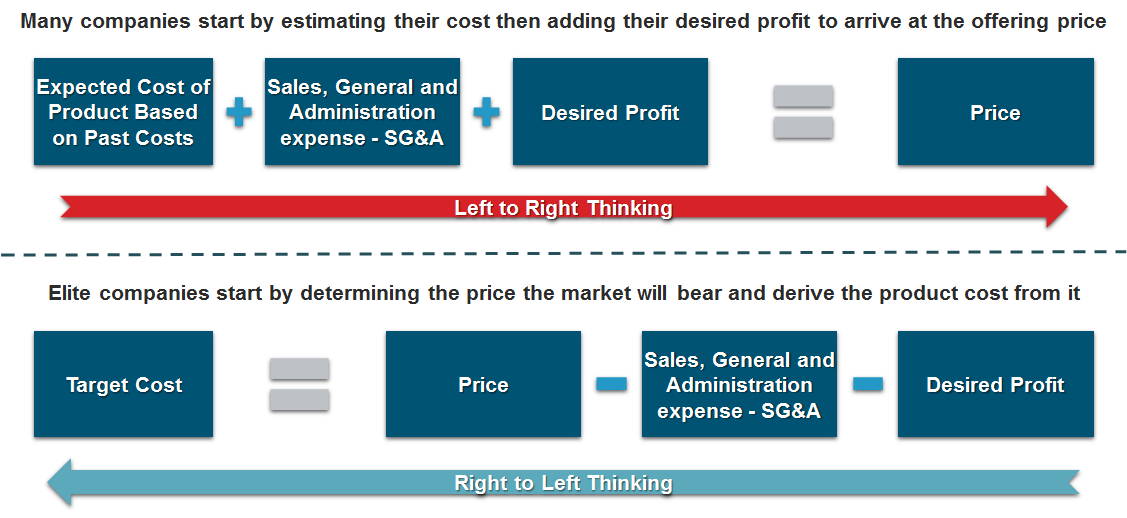

Die untenstehende Grafik zeigt die strategischen Implikationen der unterschiedlichen, oben beschriebenen Methoden. Bei der ersten „Links-nach-rechts“-Methode bestimmen die Kosten die Preisgebung.

Bei einem „Rechts-nach-links“-Ansatz, können Informationen zu Marktbedingungen in effiziente Design- und Fertigungsentscheidungen einfließen, indem gewinnbringende Zielkosten bestimmt werden. Wie unten zu sehen ist, besteht die zentrale Aufgabe darin, diesen Marktpreis in Erkenntnisse auf Designebene zu übersetzen.

Abbildung 1: Unterschiedliche Methoden für die Zielkostenermittlung: erwartete Kosten vs. Marktpreis als Ausgangswert.

Beispiel: Zielkosten für Rasenmäher

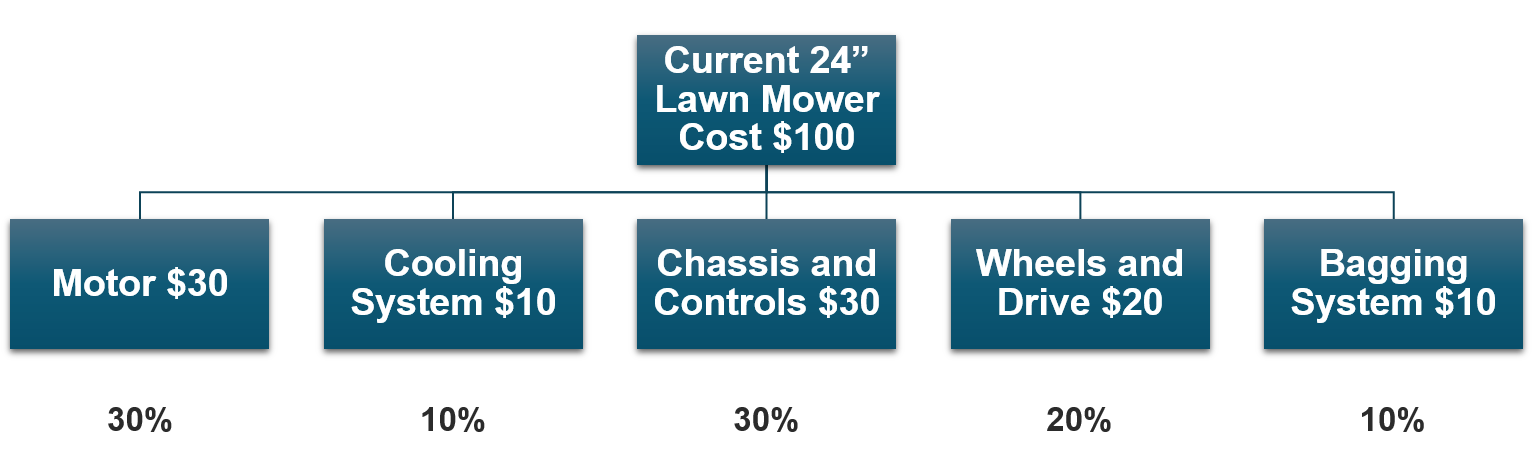

Nehmen wir an, Sie verkaufen derzeit sowohl einen Rasenmäher mit 50 cm Schnittbreite als auch einen Rasenmäher mit 60 cm Schnittbreite. Sie starten jetzt einen Entwurfsprozess, dessen Ergebnis ein Rasenmäher mit einer Schnittbreite von 70 cm sein soll. Ihre Marktanalyse hat ergeben, dass der Zielmarktpreis für diesen Rasenmäher bei 275 US$ liegt.Außerdem wissen Sie, dass die Vertriebskosten und die Gewinnmarge der Einzelhändler sich zusammen auf 100 US$ belaufen. Sie selbst möchten einen Gewinn von 50 US$ pro Stück erzielen. Damit ergeben sich Zielproduktkosten von 125 US$.Das ist die Zielsetzung für die Gesamtproduktkosten, denn diese Zielsetzung enthält nicht genug Details, mit denen das Designteam arbeiten kann.Im nächsten Schritt werden diese Gesamtkosten in spezifische, funktionale Kategorien gespalten. Die Kosten der großen Sub-Funktionen (d. h. Motor, Kühlsystem, Chassis und Steuerung, Räder und Antrieb sowie Auffangsystem) werden untersucht und der Prozentsatz für die jeweiligen Gesamtkosten berechnet.Diese Prozentsätze werden dann auf die Zielkosten von 125 US$ angewandt, die sich aus Ihrem Marktpreis für den neuen Rasenmäher ergeben haben, um die Zielkosten die einzelnen Subfunktionen zu ermitteln. Wenn sich die aktuellen Kosten Ihres Rasenmähers mit 60 cm Schnittbreite auf 100 US$ belaufen und Sie diese in die wichtigen Sub-Funktionen splitten, wissen Sie – relativ betrachtet – wie viel jede dieser Sub-Funktionen kostet. Beachten Sie, dass die tatsächlichen 30 US$ für Chassis und Steuerung beispielsweise keine Rolle spielen. Der Prozentsatz ist entscheidend.

Abbildung 2: Nutzung der aktuellen Kosten zur Berechnung der Prozentanteile der Kosten die einzelnen Sub-Funktionen.

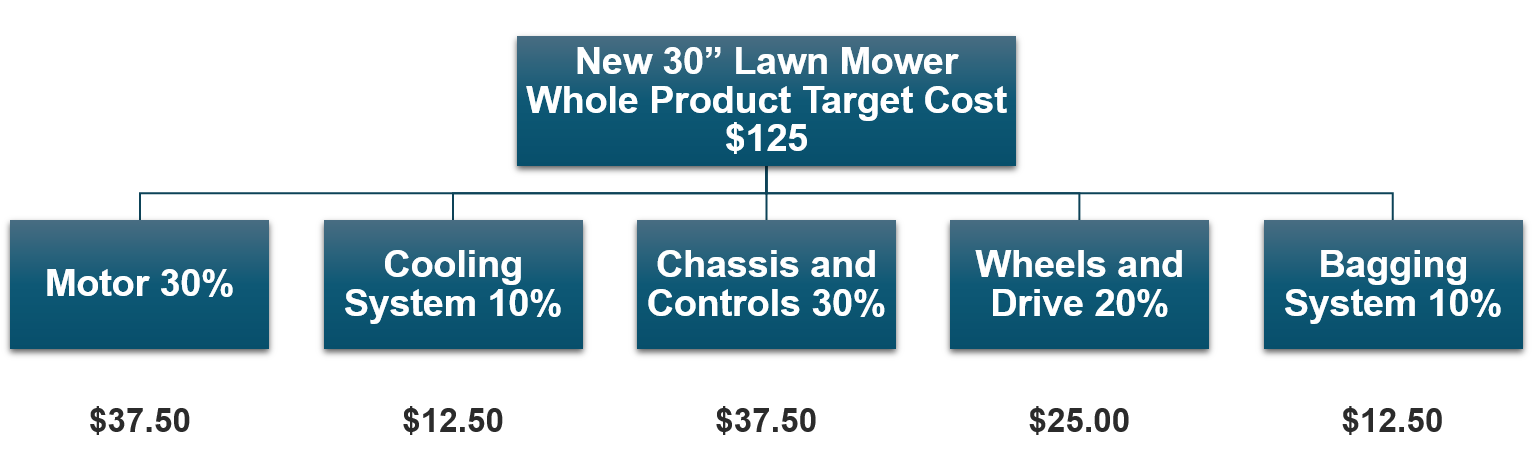

Dann betrachten Sie den neuen Rasenmäher mit 70 cm Schnittbreite, dessen Zielkosten für das gesamte Produkt sich auf 125 US$ belaufen. Wenn Sie die Prozentanteile der Sub-Funktionen jetzt auf die Zielkosten anwenden, liegen die Kosten für den Motor bei 37,50 US$, für das Kühlsystem bei 12,50 US$ und so weiter. Das Auffangsystem hat dann schließlich Zielkosten von 12,50 US$, denn dafür wurden 10 % der Zielkosten für das gesamte Produkt benötigt, und 10 % von 125 US$ sind 12,50 US$.

Abbildung 3. Nutzung der Zielkosten für das gesamte Produkt zur Berechnung der Zielkosten die einzelnen Sub-Funktionen.

An diesem Punkt kennen Sie die Kosten für jede Sub-Funktion. Manchmal müssen Sie jedoch noch mehr ins Detail gehen – unter Umständen bis zu einer Ebene, die ein einziger Konstrukteur oder ein Team verantworten: die Teileebene. Lesen Sie unseren Blogartikel zur Durchführung einer Ausgabenanalyse, um mehr über ein detailliertes Aufsplitten der Ausgaben zu erfahren.

Beispielsweise gibt es für das Auffangsystem vermutlich eine Halterung, an der ein einziger Konstrukteur arbeitet. Wenn Sie die einzelnen Teile betrachten, könnte Ihnen vielleicht auffallen, dass die Halterung des Beutels im aktuellen Auffangsystem zwei Bügel und zwei Befestigungsplatten umfasst.

Die Kosten dieser Teile betragen für den Rasenmäher mit 60 cm Schnittbreite 5 US$ oder 50 % des Auffangsystems. Die anderen 50 % sind dem Beutel zuzuordnen. Die Zielkosten für die Halterung des Rasenmähers mit 70 cm Schnittbreite belaufen sich dann auf 12,50 US$ x 50 % und somit 6,25 US$. Der Konstrukteur, der an der neuen Halterung arbeitet, muss diese Kosten einhalten, wenn das Kostenziel erreichen werden soll.

Bei der Konstruktion der Halterung liegt das Kostenziel bei 6,25 US$, aber das Design muss nicht unbedingt dem vorherigen System entsprechen. Vielleicht sind beispielsweise keine Bügel erforderlich. Bei dem Design könnten Konstrukteur*innen in eine ganz andere Richtung gehen, solange sie sich an die Zielkosten halten. Dasselbe würde gelten, wenn ein Team die Designverantwortung für einen größeren Leistungsumfang hätte, wie Chassis und Steuerungen.

In diesem Beispiel nehmen wir an, dass die Beutelhalterung für den neuen Rasenmäher mit 70 cm Schnittbreite zwei Scharnierhaken und einen Rahmen haben soll. Wenn die Scharnierhaken 1,25 US$ und der Rahmen 2,50 US$ kosten sollen, ergibt das insgesamt 3,75 US$ des Kostenziels von 6,25 US$. In diesem Fall hätten die Konstrukteur*innen eine potenzielle Kostenvermeidung von etwa 2,50 US$ für diese Unterbaugruppe identifiziert. Dieses Zielkostenbeispiel zeigt, wie wichtig es für das Erreichen von Zielvorgaben ist, Designalternativen schnell kalkulieren zu können.

So lassen sich Kostenziele erreichen: Die Verbindung zwischen Kostenzielen und Fertigungskostenkalkulation

1. Finden Sie heraus, wo Sie stehen

Kostenziele lassen sich nur erreichen, wenn sie auch definiert wurden. Mit einer Software für die Kalkulation der Fertigungskosten lassen sich die Kosten der Produktion von Produkten in unterschiedlichen Phasen des Designprozesses kalkulieren. Diese Tools sind eine hervorragende Orientierungshilfe bei der Verfolgung von Kostenzielen, denn Entwurfsalternativen lassen sich damit auch in den frühen Phasen der Produktentwicklung schnell kalkulieren.

Mit einer modernen, automatisierten Kalkulationssoftware wie aPriori lassen sich die Kosten direkt von einem 3D-CAD-Modell ermitteln. Bei jeder vorgenommenen Änderung kann das aktualisierte CAD-Modell für eine Kalkulation der neuen Kosten genutzt werden. Das Team erhält fast sofort Feedback zur Größenordnung und der Richtung der Kostenauswirkungen der Designveränderungen.

So lassen sich unterschiedliche Entwurfsalternativen, die in Betracht gezogen werden, schon früh und fließend im Produktlebenszyklus beurteilen. Eine umsetzbare Analyse von aPriori zeigt zudem auf, welche Designentscheidungen überhöhte Kosten verursachen. Sind es die Materialien? Ist es der Fertigungsprozess? Ist es eine bestimmte Eigenschaft? Mit den kostenbasierten Erkenntnissen von aPriori können Konstrukteur*innen ihre Entscheidungsfindung verbessern und Designalternativen besser beurteilen.

2. Nutzen Sie einen funktionsbasierten Kalkulationsprozess

Eine Studie der Aberdeen Group hat ergeben, dass die erfolgreichsten Unternehmen Produkte auf den Markt bringen, die ihre Kostenziele in fast 87 % aller Fälle erreichen, im Vergleich zu einer Quote von 62 % in durchschnittlichen Unternehmen. Dieselben Unternehmen können ihre geplanten Markteinführungsdaten zu 85 % einhalten, im Gegensatz zu 56 % bei den anderen.

Die Wahrscheinlichkeit, dass diese erfolgreichen Unternehmen einen funktionsbasierten Kalkulationsprozess implementiert haben, ist mehr als doppelt so hoch. Die genauen Umstände mögen variieren, aber alle dieser Unternehmen sind in der Lage, Kostentreiber in der Designphase zu identifizieren und die Kostenauswirkungen unterschiedlicher Designalternativen zu beurteilen.

Mehr darüber, wie diese Fähigkeit der Kalkulation in der Designphase eine echte Design-to-Cost-Strategie ermöglichen, erfahren Sie in unserem Artikel.

3. Optimierung von Produktkosten auf Teileebene

Wenn Ihr Design schließlich so funktioniert, wie Sie es sich gewünscht haben, und auch Ihre Anforderungen hinsichtlich Qualität und Zuverlässigkeit erfüllt, gilt es, dieses Design schnell auf den Markt zu bringen. Gleichzeitig bleibt wenig Zeit, um Alternativen zu testen, nur um die Fertigungskosten zu reduzieren. Das gilt insbesondere bei einer Neuprodukteinführung (New Product Introduction, NPI). Maßnahmen zur Kostenoptimierung müssen strategisch priorisiert werden, um bei einem marktgesteuerten Designzeitplan die bestmöglichen Einsparungen zu generieren.

Um Designteams zu helfen, sich auf die Kostenoptimierungen mit dem größtmöglichen Einsparungspotenzial zu konzentrieren, betrachten wir im Folgenden einige Methoden zur Identifikation von Kostenausreißern bei Teilen.

Wenn Sie ein früher entworfenes Teil haben, das dem selbem Zweck dient wie Ihr neues Teil, nutzen Sie bei dieser ersten Methode Ihr Kalkulationssystem, um sowohl das alte Teil als auch das neue Teil zu kalkulieren. Dann teilen Sie die Kosten durch das jeweilige Gewicht. Dieser Quotient stellt dann einen Anhaltspunkt für die Wirtschaftlichkeit Ihres neuen Designs im Vergleich zum alten dar.

Wenn sich die kalkulierten Kosten für das alte Design auf 4 US$ belaufen und das Gewicht 0,8 Pfund beträgt, ergibt das einen Quotienten von 5 US$/Pfund. Für einen direkten Vergleich wenden wir dieselbe Methode auf das neue Design an. Die kalkulierten Kosten liegen bei 7 US$, das Gewicht bei 1,0 Pfund, somit ergibt sich ein Quotient von 7 US$/Pfund. Diese Abweichung könnte ein Hinweis darauf sein, dass Ihr neues Design nicht annähernd so kostenwirksam ist wie das vorherige Design. Möglicherweise sollten Sie Zeit auf die Optimierung dieses Teils verwenden.

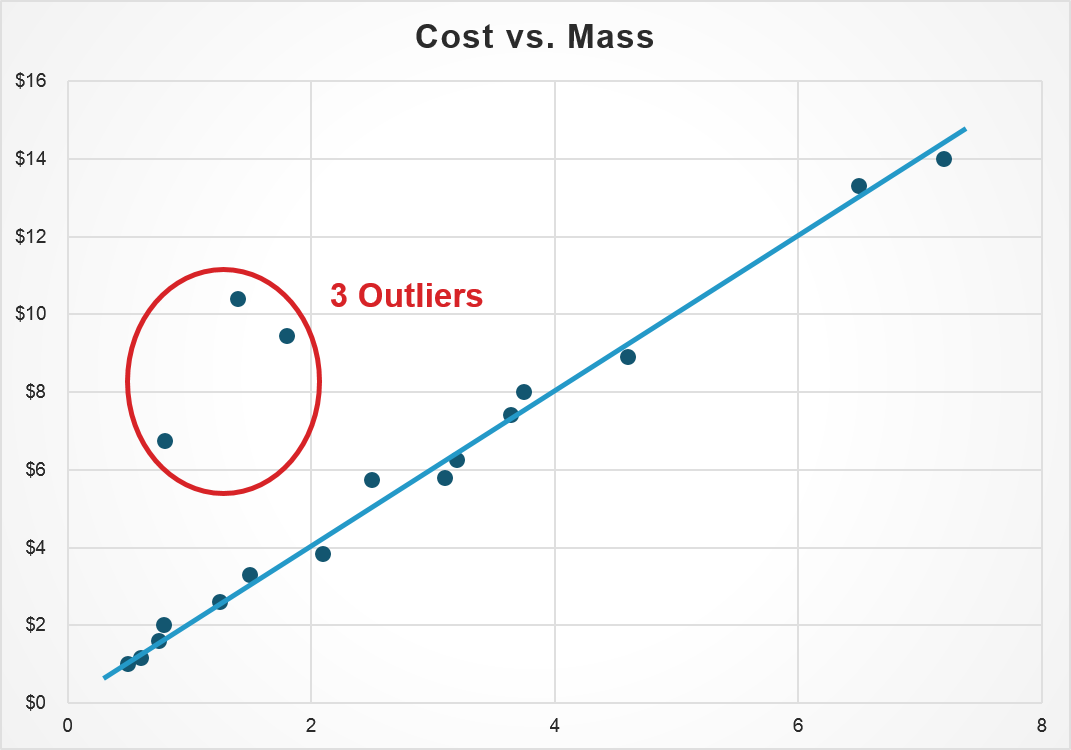

Wenn die Entwicklung Ihres Produkts weitgehend abschlossen ist, erfordert die zweite Methode für eine Analyse der Wirtschaftlichkeit Ihres Designs die Gruppierung ähnlicher Teile (beispielsweise alle Aluminiumgussteile, alle Feinblechbügel oder alle Teile aus Stahlblech, die weniger als 10 Pfund wiegen, usw.). Dann werden die kalkulierten Kosten und das geschätzte Gewicht einander grafisch gegenübergestellt.

Die grafische Darstellung wird zeigen, dass die meisten Teile auf einer relativ geraden Linie liegen. Es wird jedoch einige geben, die außerhalb dieser Linie sitzen – Kostenausreißer. Irgendetwas am Design dieser Teile macht sie teurer im Verhältnis zu ihrem Gewicht. Das sind die Teile, die Sie hinsichtlich einer potenziellen Kostenreduzierung erneut unter die Lupe nehmen sollten.Natürlich ist das Gewicht nicht für alle Engineering-Umgebungen die richtige Variable. Es ist nur ein Beispiel für eine einfache Maßeinheit, mit der sich Kostenausreißer identifizieren lassen. In der Luftfahrt muss das Gewicht beispielsweise im gesamten Design minimiert werden, was eine Kosten-Gewicht-Kalkulation deutlich weniger relevant macht. In diesem Zusammenhang kann eine analoge Metrik wie Kosten/Pfund-Schubleistung ähnliche Erkenntnisse liefern.Lesen Sie unseren umfassenden Leitfaden für eine genauere Ausführung zu Teileauswahl und die wahre Anatomie der Produktkosten.Wesentliche Vorteile von Target Costing mithilfe von Software zur Fertigungskostenkalkulation

- Zielsetzungen im Bereich Kostenreduktion direkt mit Variablen auf Designebene in Verbindung zu setzen führt zu einer engeren Zusammenarbeit zwischen Konstrukteur*innen und Teams, die an unterschiedlichen Teilen eines Produkts arbeiten. Kosten als echte Designvariable zu sehen, ermöglicht eine Design-to-Cost-Strategie im gesamten Unternehmen.

- Bauteile, die von Lieferanten eingekauft werden, können rigoros auf ihre Kostenwirksamkeit analysiert werden. Mehr über faktenbasierte Verhandlungen mit Lieferanten erfahren Sie in unserem Blog.

- Wenn man die „Should Costs“ für wichtige Bauteile versteht, lassen sich Ausreißer identifizieren, die die Kosten unnötig in die Höhe treiben.

- Die Software hilft, die Implikationen der Auswahl von Bauteilen für komplexe, damit verbundene Kostentreiber wie Herstellbarkeit, Transport und Lagerung zu verstehen.

Quelle:

1. Aberdeen Group, „Using Product Cost Analytics to Keep Engineering on Schedule and Budget“, November 2010

Digital Twins Reimagined!

Erfahren Sie, wie Produktionsleiter und Branchenexperten digitale Zwillinge einsetzen, um die Rentabilität und Nachhaltigkeit zu steigernAbonnieren Sie den aPriori Blog

×

![lightbox-image]()