Wichtigste Erkenntnisse:

- Im Oktober 2023 ist das CO2-Grenzausgleichssystem (Carbon Border Adjustment Mechanism, CBAM) der EU angelaufen.

- Mit dem EU-Zoll könnten sich die Importkosten für einige Materialien um 30 % erhöhen.

- Proaktive Fertigungsunternehmen schwächen die Auswirkungen von „CO2-Zöllen“ auf ihr Geschäft ab und machen sich daran, die Vorgaben für die Nachhaltigkeitsberichterstattung zu erfüllen.

Der vollständige Artikel:

Das CO2-Grenzausgleichssystem (Carbon Border Adjustment Mechanism, CBAM) der Europäischen Union ist ein weiterer maßgeblicher Schritt auf dem Weg, die EU bis 2050 klimaneutral zu machen. Mit dem „CO2-Zoll“ sollen einheitlichere Wettbewerbsbedingungen zwischen EU-Unternehmen, die strengen Umweltvorschriften unterliegen, und Unternehmen aus dem Ausland, die unter anderem aufgrund fehlender regulatorischer Nachhaltigkeitsanforderungen günstigere Exporte verkaufen können, geschaffen werden.

Fertigungsunternehmen und Zulieferer bekommen die Auswirkungen dieses Europäischen Grünen Deals nun zu spüren. Denn im Oktober 2023 wurde die CBAM-Übergangsphase mit ersten Anforderungen zur Nachhaltigkeitsberichterstattung eingeläutet. Wenn CBAM dann im Januar 2026 vollumfänglich in Kraft tritt, müssen EU-Importeure Kohlenstoffzertifikate erwerben. So soll sichergestellt werden, dass sie einen vergleichbaren CO2-Preis zahlen wie Unternehmen, die ihre Produkte in EU-Mitgliedsstaaten herstellen.

Proaktive Fertigungsunternehmen leiten Schritte ein, um den CBAM-Zoll zu vermeiden, indem sie ihre CO2-Emissionen während des Produktdesigns reduzieren, die Nachhaltigkeit der Lieferkette erhöhen und ihre Nachhaltigkeitsberichterstattung so anpassen, dass die neuen Compliance-Vorschriften erfüllt werden. Lesen Sie die folgenden Abschnitte, um mehr

- Was ist das CO2-Grenzausgleichssystem (CBAM) der EU?

- CBAM-Nachhaltigkeitsberichterstattung: Anforderungen befinden sich noch in der Ausarbeitung

- Steigende CBAM-Kohlenstoffpreise & Kostenauswirkungen

- So bereiten Sie sich auf CBAM vor

Was ist das CO2-Grenzausgleichssystem (CBAM) der EU?

Laut der Europäischen Kommission, wird das CBAM „sicherstellen, dass der Kohlenstoffpreis von Importen dem Kohlenstoffpreis der Inlandsproduktion in der EU entspricht und dass die Klimaziele der EU nicht gefährdet werden.“ Damit wird ein Anreiz geschaffen, die Treibhausgasemissionen, die in EU-Importen verankert sind, zu reduzieren.

Ein weiteres Ziel ist es, die Verlagerung von CO2-Emissionen (Carbon Leakage) zu verhindern – also zu verhindern, dass Unternehmen in der EU ihre kohlenstoffintensiven Produktionsprozesse in andere Länder mit einer weniger strengen Klimapolitik und einer geringeren CO2-Steuer verlagern. Bei einer solchen Verlagerung verkaufen EU-Hersteller dann ihre fertigen Waren in die EU oder weltweit und umgehen so die Nachhaltigkeitsbestimmungen der EU. Diese Strategie untergräbt ganz klar die Anstrengungen der EU, dem Klimawandel entgegenzuwirken, und erhöht die Umweltbelastung durch Treibhausgase im Ausland.

Das CBAM gilt zunächst nur für ausgewählte, kohlenstoffintensive Materialien mit einem hohen Carbon-Leakage-Risiko: Aluminium, Zement, Strom, Düngemittel, Hydrogen sowie Eisen und Stahl. Schroders plc und andere Beobachter der Branche gehen jedoch davon aus, dass CBAM auf andere Sektoren wie die Automobilbranche und organische Chemieprodukte ausgeweitet wird. CBAM soll gleichzeitig auch die Vereinbarkeit mit den Regelungen der Welthandelsorganisation (WTO) sicherstellen.

CBAM-Nachhaltigkeitsberichterstattung: Anforderungen befinden sich noch in der Ausarbeitung

In der Einführungsphase müssen EU-Unternehmen lediglich die mit ihren Importen in Zusammenhang stehenden Emissionen melden. EU-Importeure müssen diese Emissionsdaten ab Oktober erheben. Der erste Bericht muss innerhalb eines Monats nach Quartalsende (in diesem Fall bis zum 31. Januar 2024) erstellt werden. Die Quartalsberichte sind online über das CBAM Transitional Registry einzureichen.

Berichterstattung

Die EU entwickelt derzeit spezielle Anforderungen an die Berichterstattung in der CBAM-Übergangsphase. Es ist zu betonen, dass die CBAM-Vorschriften sich weiterhin in der Entwicklung befinden. Zur Orientierung hier aber eine Übersicht der Reporting-Anforderungen aus dem Amtsblatt der Europäischen Union vom 10. Mai 2023 und eine entsprechende Analyse von White & Case:

- Allgemeine Produktinformationen: Dazu gehören Name/Beschreibung des verarbeiteten Produkts (z. B. CN-Code), Herkunftsland usw. Außerdem muss die Menge jedes Guts genannt werden sowie der damit verbundene Energieverbrauch und das Gewicht. Angaben zu Energieverbrauch und Gewicht müssen für jedes Werk/jeden Standort erfolgen, in/an dem das Gut/die Güter produziert wurden. Dazu gehört auch die Stahlwerk-Identifikationsnummer für beschaffte Rohmaterialien.

- Gesamtemissionen:

1. Direkte Emissionen: Angabe der CO2e-Emissionen pro Megawattstunde Strom oder CO2e-Emissionen in Tonnen für jedes Produkt. (Die EU definiert direkte Emissionen als Treibhausgase, die „während der Produktion von Gütern“ freigesetzt werden.2. Indirekte Emissionen: Dazu gehören der Stromverbrauch, die entsprechenden Emissionsfaktoren und dazugehörige Informationen. (Die EU definiert indirekte Emissionen als Treibhausgase aus der Erzeugung des Stroms für die Herstellung, Erhitzung oder Kühlung während des Produktionsprozesses.) Hinweis: Die EU untersucht derzeit, ob und wie indirekte Emissionen (Scope 2) in die Zollkalkulation integriert werden können. - Der im Herkunftsland gezahlte Kohlenstoffpreis

Darstellung der CO₂e-Berichtsdaten

Während der Übergangsphase gibt es drei verschiedene Möglichkeiten für Unternehmen, ihre CBAM-Daten zu melden:

- Vollumfängliche Berichterstattung entsprechend der neuen CBAM-Methode der EU

- Berichterstattung basierend auf den nationalen Systemen des Exporteurs

- Berichterstattung basierend auf Referenzwerten

Im Rahmen der Übergangsphase ist ab 2025 ausschließlich die EU-Berichterstattungsmethode zulässig.

Steigende CBAM-Kohlenstoffpreise & Kostenauswirkungen

Die Unternehmensberatung BCG schätzt, dass die EU-Steuer die Kosten von Materialien, die von kohlenstoffintensiveren Produzenten wie China, Russland und Indien gefertigt werden, über Nacht um 15 % bis 30 % steigen könnten. Schauen wir uns die Gründe dafür genauer an.

Ab 2026 müssen EU-Importeure „CBAM-Zertifikate“ erwerben und zahlen damit die Differenz zwischen dem im Produktionsland gezahlten Kohlenstoffpreis und dem Preis der Emissionsberechtigungen im Emissionshandelssystem der EU (ETS). So wird der Preis von CBAM-Zertifikaten mit dem wöchentlichen Durchschnittspreis von ETS-Auktionen gekoppelt, um den Verwaltungs- und Reporting-Aufwand zu minimieren.*

Das bedeutet, dass für Exporte aus Ländern, in denen es keine nationale Kohlenstoffsteuer gibt – wie es z. B. in den USA und Indien der Fall ist – ein höherer Preis pro Tonne CO2e zu zahlen ist als für Exporte aus Ländern, die eine Kohlenstoffsteuer erheben. Auch die Kohlenstoffintensität eines Landes spielt eine Rolle.

Eine weitere Analyse von BCG zeigt, wie der CO2-Fußabdruck von Stahlproduzenten in Abhängigkeit von ihrem Standort und der Betriebsart des Stahlwerks variiert. Chinesische Stahlwerke stoßen im Durchschnitt zwei Tonnen CO2 pro Tonne Stahl aus. Das sind über 50 % mehr CO2e als ähnliche Werke in Kanada und Nordkorea – und doppelt so viel wie Stahlwerke in den USA und der Türkei. Andere Länder, darunter auch Russland, haben viele verschiedene Werke, sodass Fertigungsunternehmen möglicherweise die Produktionskapazitäten und den CO2-Fußabdruck ihrer Zulieferer auf regionaler oder individueller Basis bewerten müssen.

*Hinweis: Die CBAM-Zertifikate werden letztendlich die kostenlosen Emissionsberechtigungen und -ausnahmen, der derzeit Bestandteil des EU-ETS sind, ersetzen. So wird ein weiterer Anreiz für Fertigungsunternehmen geschaffen, ihre Kohlenstoffemissionen zu verringern.

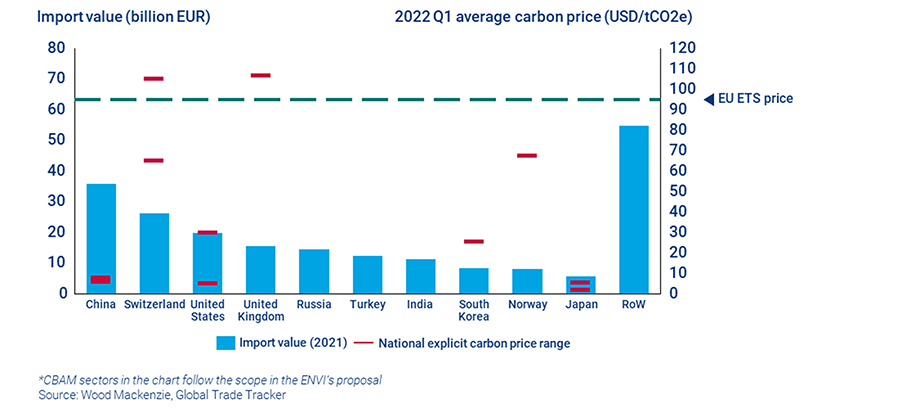

Abbildung 1: Unter CBAM zahlen EU-Importeure den EU-ETS-Preis abzüglich ihrer inländische (Drittstaaten-) Emissionssteuer. (Klicken Sie auf das Bild von Wood Mackenzie, um eine vergrößerte Ansicht zu sehen.)

Kohlenstoffpreise erreichen Rekordhöhe

Die EU-Emissionsberechtigungen (EU Allowances, EUAs) sind die Hauptwährung des Europäischen Emissionshandels (ETS). Über das sogenannte „Cap-and-Trade“-System zahlen Produktmarken, Energieunternehmen, Fluggesellschaften und andere Branchen für ihre CO2-Emissionen. Der Preis der EUAs stieg im Februar 2023 auf eine Rekordhöhe von 100 Euro pro Tonne CO2e. Die EU-ETS-Preise sind in den letzten Jahren stark angestiegen (und haben sich zwischen 2020 und 2021 verdoppelt). Branchenbeobachter und Finanzanalysten gehen davon aus, dass sich dieser Trend aufgrund steigender Nachfrage fortsetzt – angefacht von Maßnahmen der EU und anderer Regionen, Kohlenstoffemissionen zu reduzieren.

Abbildung 2: Laut Prognosen von Trading Economics wird der Preis der Berechtigungen auf dem Kohlenstoffmarkt der Europäischen Union stetig ansteigen und innerhalb der nächsten 12 Monate 103,73 EUR erreichen. (Zum Vergrößern auf das Bild klicken)

So bereiten Sie sich auf CBAM vor

Das EU CBAM unterstreicht die zentrale Rolle, die Nachhaltigkeit bei der Ermittlung kurzfristiger Gewinne und langfristiger Wettbewerbsfähigkeit spielt. Erfolgreiche Fertigungsunternehmen berücksichtigen Nachhaltigkeit bei ihrer Produktentwicklung, bei der Beschaffung/Lieferkette und bei ihren Produktionsstrategien. So können sie die CO2e-Auswirkungen eines Produkts bereits in der frühen Designphase verstehen und Möglichkeiten abwägen, um die Umweltauswirkungen eines Produkts basierend auf Design, Materialien, Produktionsprozess und Werksstandort zu reduzieren.

aPriori stellt Echtzeit-Erkenntnisse für Produktentwicklungsteams bereit, mit denen sich der CO2-Fußabdruck eines Produkts in der Designphase und bei der Produktion messen, reduzieren und entsprechend melden lässt. Durch die Einbeziehung von CO2e-Emissionsdaten bietet aPriori die einzige Manufacturing-Intelligence-Plattform, mit der sich Produkte hinsichtlich Kosten, Herstellbarkeit und Nachhaltigkeit in Echtzeit optimieren lassen.

Mithilfe der Trade-off-Analysen von aPriori können Produktentwicklungsteams Designs, Materialien und Prozesse in Bezug auf Nachhaltigkeit vergleichen. So geben beispielsweise unsere Manufacturing Process Models Teams die Möglichkeit, Einsparungen von Kosten und CO2e (Energie) bis auf Maschinenebene zu analysieren.

Wir verfügen zudem über fast 90 regionale Datenbibliotheken (aPriori RDLs), mit denen Teams Produktionsmöglichkeiten und typische Fertigungskosten einordnen können. Beschaffungsteams nutzen unsere RDLs beispielsweise, um Produktionskosten und Emissionen von Werken in Chengdu (China), in den Westbengalen (Indien), im Norden von Mexiko und Taiwan zu vergleichen.

Und mit unseren digitalen Fabriken lässt sich eine digitale Nachbildung eines Lieferantenwerks oder der internen Produktion erstellen, die sogar individuelle Maschinen-/Anlagenspezifikationen berücksichtigt.

Das Bottom-up-Gemeinkostenmodell von aPriori liefert detaillierte Kalkulationen zu Energieverbrauch (und Kosten), die unverzichtbar für die Beurteilung der finanziellen Auswirkungen von CBAM und anderen CO2-Steuermodellen auf der ganzen Welt sind. aPriori prognostiziert insbesondere die geschätzten Energiekosten basierend auf dem Energieverbrauch für den Maschinenbetrieb sowie auf regionalen Stromtarifen.

Mit aPriori lassen sich Fragen zur Nachhaltigkeit der Produktentwicklung schnell und souverän beantworten, darunter:

- Wie kann ich meine Rentabilitäts- und Nachhaltigkeitsziele erreichen?

- Welche Bestandteile meiner Produkte haben die höchste Kohlenstoffbilanz?

- Wir wirkt sich eine mögliche Designänderung auf direkte und indirekte Kohlenstoffemissionen aus?

- Welche Produktionsmethoden/-prozesse haben die höchste Energieeffizienz und produzieren die geringste Menge an Abfall?

- Wie wirkt sich der Standort des Werks auf die Produktnachhaltigkeit aus?

Holen Sie sich den Manufacturing Guide to Sustainability

Abonnieren Sie den aPriori Blog

×

![lightbox-image]()